开头:洞察宏不雅 日本出海的教学和启示 ——各人产业链研究(一) 日本出海的教学和启示——各人产业链研究(一) 文 财信研究院 宏不雅团队 伍超明 李沫 中枢不雅点 特朗普2.0时期的关税胁迫,加重了逆各人化趋势以及对新一轮“贸易战”的担忧。与此同期,各人经济形态正在发生深刻变化,国内企业也正从“家具国际化”迈向“成本国际化”。在此布景下,出海约略将成为中国企业不得不谈判的伏击应酬策略。自1990年代以来,日本企业在“失去的二十年”中积极出海,成为其发展流程中的一抹亮色,为中国企业出海提供了难...

开头:洞察宏不雅

日本出海的教学和启示

——各人产业链研究(一)

日本出海的教学和启示——各人产业链研究(一)

文 财信研究院 宏不雅团队

伍超明 李沫

中枢不雅点

特朗普2.0时期的关税胁迫,加重了逆各人化趋势以及对新一轮“贸易战”的担忧。与此同期,各人经济形态正在发生深刻变化,国内企业也正从“家具国际化”迈向“成本国际化”。在此布景下,出海约略将成为中国企业不得不谈判的伏击应酬策略。自1990年代以来,日本企业在“失去的二十年”中积极出海,成为其发展流程中的一抹亮色,为中国企业出海提供了难得的教学鉴戒。

一、日本企业出海原因:外部贸易摩擦升级和里面供需失衡加重。从外部看,1990年前后日真口头GDP与好意思国的比值一度攀升至超七成,加上同期日本孝顺了好意思国沿途贸易逆差的5成操纵,好意思日贸易摩擦捏续升级,倒逼日本企业出海以侧目贸易壁垒。从里面看,内需疲弱、成本高潮、产能足够问题的重复并存,是日本企业主动出海的内在动因:一方面,“泡沫经济”离散导致日本私东说念主部门资产欠债表减轻,内需堕入弥远低迷;另一方面,东说念主口老龄化不仅加重了内需不及,还减少了劳能源供给,进而推升了企业的成本压力;此外,需求疲弱也催生了日本的产能足够问题。

二、日本企业出海影响:领会汇率、保障国民收入、鞭策产业升级。一是企业出海鞭策日本由贸易顺差休养为投资顺差,但每每账户差额举座稳中有升,对日元领会和日元资产的国际竞争力酿成有劲复古。二是出海带动日本企业收入和利润率双提高,部分冲销了国内需求疲弱对做事和国民收入的牵扯。三是国外商场的拓展鞭策日本企业加多研发干预,助力国内产业结构升级。

三、日本企业出海的五点教学和启示。第一,日本出海呈现两大特征,一是早期依据出口家具国际竞争上风布局,投资鸠合于运载开发等制造业;二是跟着出海成效涌现与各人需求结构休养,产业从制造业向非制造业过渡,产业结构向浅笑弧线两头延长。第二,出海目的地因投资动机不同而更动:早期为侧目贸易摩擦和占各人商场份额倾向好意思国,后因劳能源成本人分转向亚洲,比年来又因科技转换和逆各人化波澜加大对好意思欧投资。第三,企业需凭据不同操办商场活泼休养产销策略,如在好意思国主要选择原土化策略,欧洲由原土化策略安详转向外售,中国则由外售为主转向原土化策略。第四,日本企业出海投资呈“大企业开路、中小企业跟进”的梯队演进形态。第五,对出海企业的全方针政策支捏,对企业见效出海起到了要道作用。

正文

特朗普2.0时期的关税胁迫,加重了逆各人化趋势以及对新一轮“贸易战”的担忧。与此同期,各人经济形态正在发生深刻变化,国内企业也正从“家具国际化”迈向“成本国际化”。在此布景下,出海约略将成为中国企业不得不谈判的伏击应酬策略。自1990年代以来,日本企业在“失去的二十年”中积极出海,成为其发展流程中的一抹亮色,为中国企业出海提供了难得的教学鉴戒。四肢企业出海研究系列的开篇之作,本文将重心分析日本企业出海的原因、影响以及对中国的启示。

一、日本企业出海原因:外部贸易摩擦升级+里面供需失衡加重

(一)外部与好意思贸易摩擦升级,倒逼日本企业出海

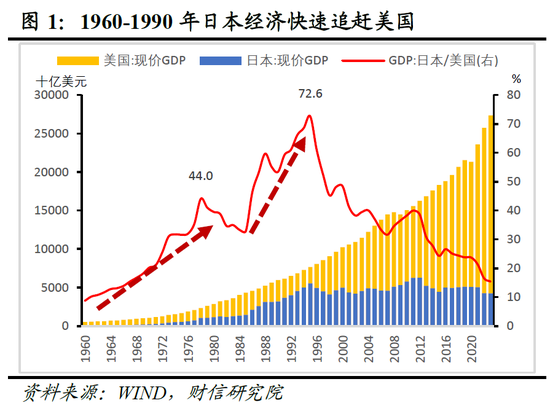

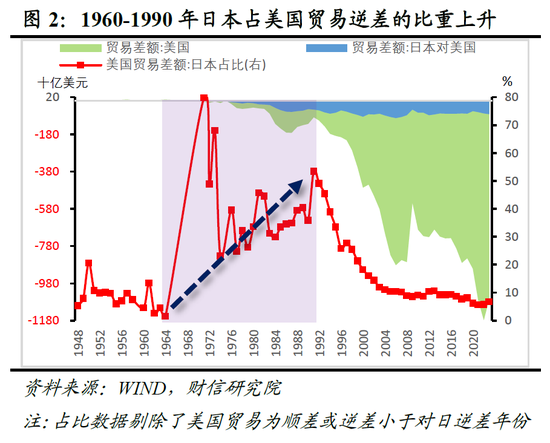

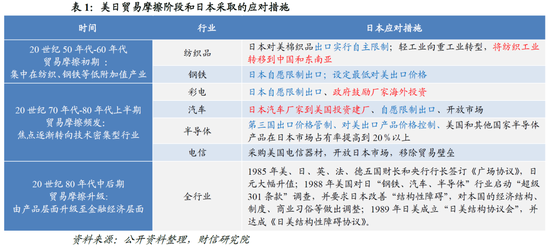

1960-1990年期间,日本经济快速追逐好意思国,其口头GDP占好意思国口头GDP的比值由不及1成快速升至7成操纵(见图1)。同期日本对好意思国贸易逆差的孝顺也阻挡高潮(见图2),导致好意思日贸易摩擦阻挡升级。摩擦对象经历了“纺织、钢铁等低附加值产业→汽车、家电等代表的时候密集型行业→汇率、经济结构等范围”的演变,日本的应酬标准也奴婢休养,由最运行的“实行自觉出口照应”、“设定最低出口价钱”等铁心肠标准,到安详尝试饱读动企业国外投资建厂(见表1),最终扫尾了“贸易立国”到“对外投资立国”的休养,见效侧目了贸易壁垒。

(二)里面“需求下降、成本高潮、产能足够”并存,日企选拔主动出海

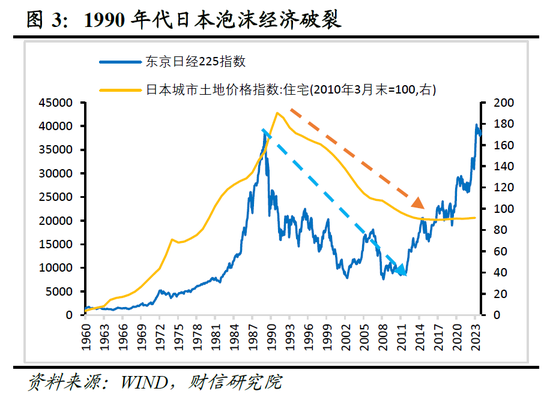

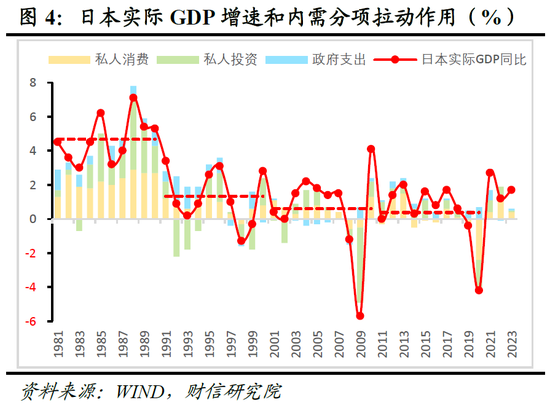

一是“泡沫经济”离散导致私东说念主部门资产欠债表减轻,日本国内需求捏续下台阶。1990年前后,日本假造经济的两大代表指数—日经225指数和日本城市住宅地皮价钱指数双双从高点回落,累计最大降幅隔离近80%和超50%(见图3)。两大资产价钱下降,使得此前的资产效应和典质效应逆转,住户和企业部门资产增长堕入停滞以至缩水。经济遇到重创,安全资产匮乏,两大部门纷繁转向欠债最小化,即通过住手假贷或偿还债务的形态成立资产欠债表,进而导致私东说念主部门耗尽和投资行动堕入低迷,对日本国内需求酿成捏续牵扯(见图4)。

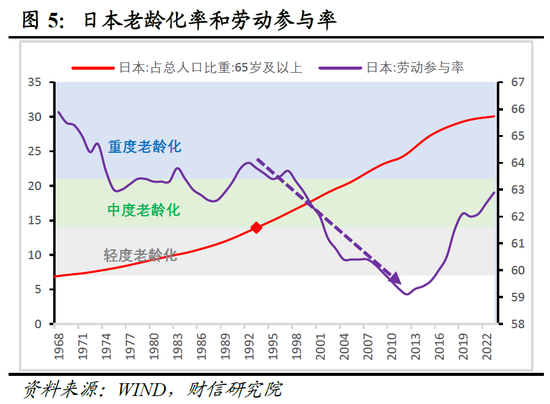

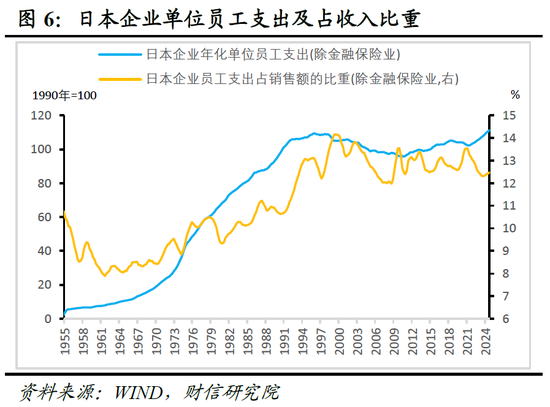

二是东说念主口老龄化加重日本内需不及并推升企业成本压力。凭据天下银行数据,1990前后日本正处于由轻度老龄化社会步入中度老龄化社会的要道时期,而后老龄化速率昭着加速。如日本从中度老龄化社会过渡到重度老龄化社会(老龄化率14%→21%)仅用了12年,而此期从轻度老龄化过渡到中度老龄化社会(老龄化率7%→14%)用了25年(见图5)。老龄化率的赶快提高,对日本经济供需两头均产生潜入影响:泉源,加多了养老职守,缩小了全社会的耗尽意愿和财政逆周期智商,从而对中弥远需求酿成昭着扼制。其次,老龄化导致劳能源商场结构发生深刻变化,如日本的作事参与率从1991年的63.8%捏续下降至2012年的59.1%(见图5)。劳能源供给减少导致日本企业劳能源成本大幅高潮,如日本企业单元劳能源成本自70年代以来捏续攀升,至90年代达到历史最高值(见图6),成本压力迫使企业选拔主动出海策略。

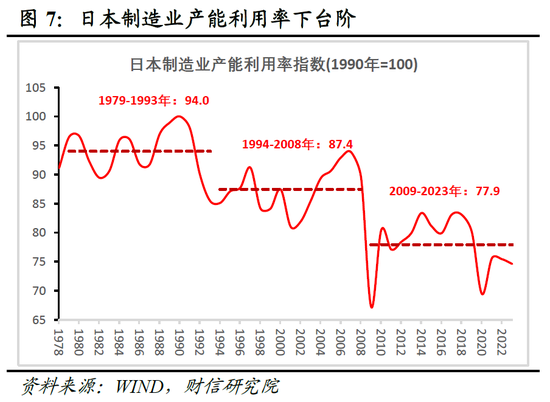

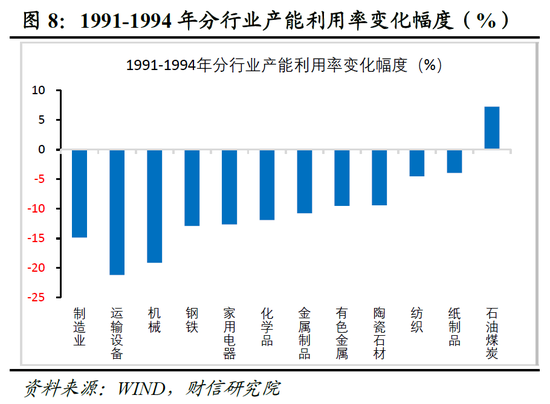

三是国内产能足够压力鞭策日本企业加速出海。在1990年代当年,日本因内需坚韧和出口贸易高增,制造业产能推广较快,但而后表里需下降导致产业靠近平常的产能足够压力,成为日本企业加速出海的内在动因之一。如以1990年产能运用率为基期进行策画,1990年之前日本制造业产能运用率基本督察在94近邻的高位水平,但1991-1994年期间累计下降14.9至85.1,产能足够压力突显(见图7)。分行业看,在1991-1994年产能运用率快速下行期间,日本运载开发、机械行业产能运用率下滑最为严重,降幅接近或跨越20%,钢铁、家用电器、化学品、金属成品、有色金属、陶瓷石材等产能运用率降幅在10%操纵(见图8)。

二、日本企业出海影响:领会汇率+保障国民收入+鞭策产业升级

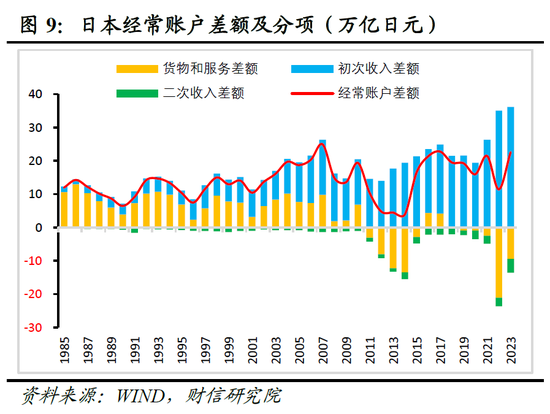

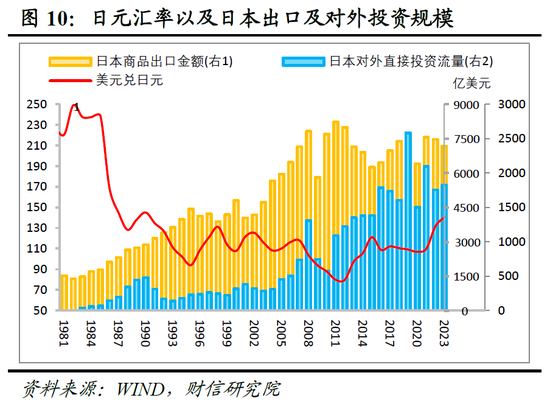

一是出海鞭策日本由贸易顺差休养为投资顺差,对日元领会和日元资产的国际竞争力酿成有劲复古。凭据日本财务省公布的国际相差数据,1990年代以异日本每每账户中代表对外投资收益的“初度收入差额”捏续攀升,基本冲销了货色和服务差额下降的影响,每每账户差额举座呈现出稳中有升的态势(见图9),这无疑对日元领会酿成复古。1990年代以来尽管日本经济增长险些停滞,但日元兑好意思元汇率基本弥远领会运行(见图10)。这种汇率的领会性增强了日元的国际诱骗力,并对日元资产的国际竞争力酿成有劲复古。此外,日本企业国外推广侧目了贸易摩擦,为商品和服务出口开辟了新商场,对日本贸易出口酿成一定复古,如1990-2012年日本商品出口值不降反升(见图10)。

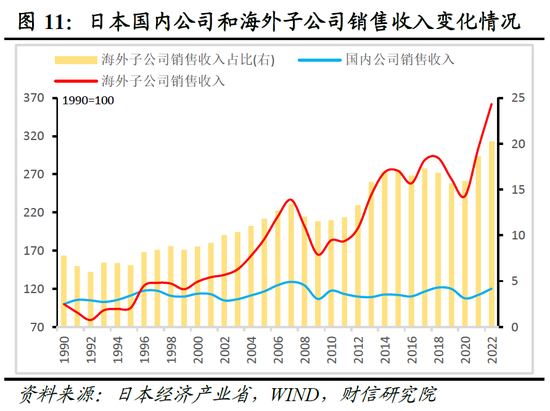

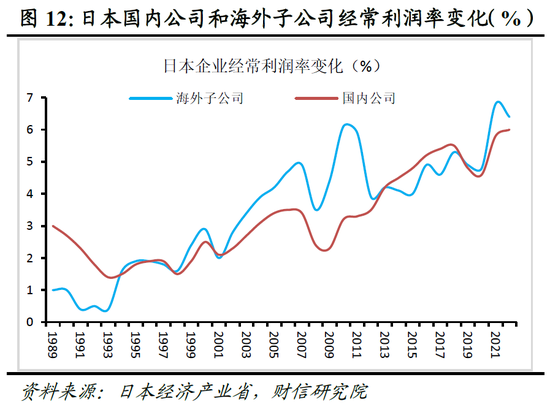

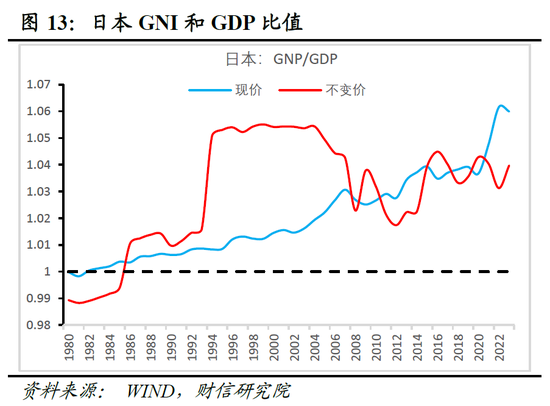

二是出海带动日本企业收入和利润率双提高,部分冲销了国内需求疲弱对做事和国民收入的牵扯。一方面,国外商场的捏续推广显耀提高了企业收入。以1990年为基准,2022年日本国外子公司销售收入增长了2.6倍,同期国内企业只增长了0.2倍。这使得国外子公司销售收入占比从1990年的7.8%提高至2022年的20.3%(见图11),标明日本企业通过国外商场推广扫尾收入范畴的显耀增长。另一方面,企业出海有用对消了内需低迷对国内企业利润率的负面影响。1993年之前,国内企业利润率呈现下降趋势,但跟着国外商场范畴的扩大和竞争力的提高,国外子公司的利润率稳步增长,带动国内公司利润率回升(见图12),即在国内需求捏续疲软的情况下,日本企业的利润空间并未受到压缩。总体看,高增的国外收入和利润对日本国民资产酿成复古,保障了国内企业的捏续发展和住户做事基本盘的领会,一定进度上缓解了日本经济靠近的低通胀、低增长挑战。如1990年代以来,无论是按口头价钱如故不变价钱策画,日本的国民总收入(GNI)与国内坐褥总值(GDP)的比值一直在提高(见图13),响应出国外收入对日本经济的复古作用在阻挡增强。

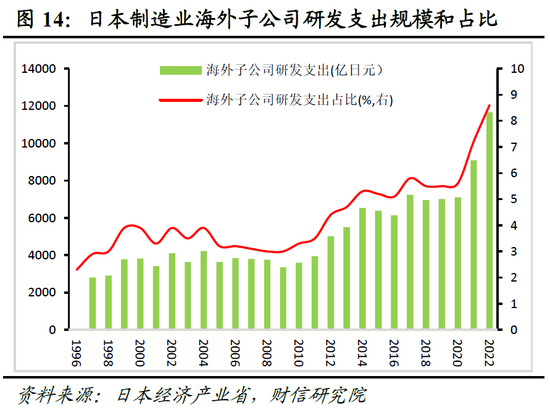

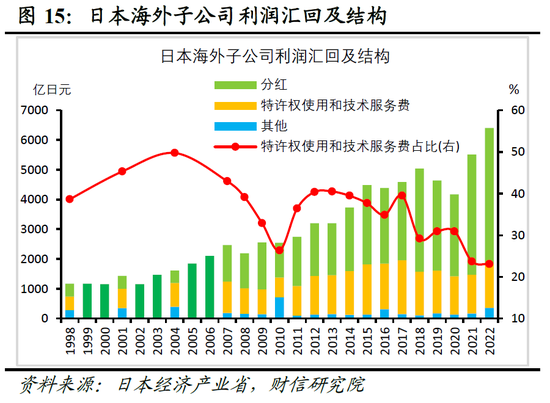

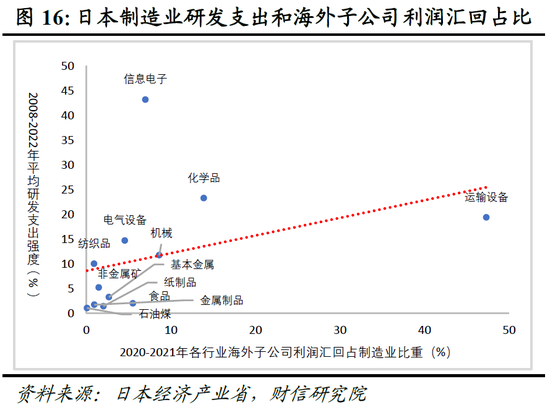

三是国外商场的拓展鞭策日本企业加多研发干预,助力国内产业结构升级。一方面,为加多自身家具的国际竞争力、扩大各人商场份额,国外子公司捏续加大研发力度,鞭策时候创新与升级。凭据日本经济产业省公布的《国外职业行为基本打听》,1996年以异日本国外子公司研发开销阻挡加多,其占日本企业沿途研发开销的比重由1996年的2.3%提高至2022年8.6%(见图14)。另一方面,国外子公司对母公司的利润汇回为国内企业时候升级提供了资金支捏。日本国外子公司盈利后,除了留存部分收益用于再投资建设,部分利润通过分成、特准权使用和时候服务费等形态复返给母公司,且与时候升级有关的特准权使用和时候服务费在利润汇回中的比重一度接近50%,固然2017年以后呈下降趋势,但也督察在20%以上的水平(见图15)。国外子公司利润汇回资金极地面支捏了国内企业的研发干预智商和意愿,如制造业利润汇回占比越高的行业,国内研发开销强度(研发开销/对应行业加多值)也越高。具体看,信息电子、化学品、运载开发等时候密集型企业研发开销强度跨越其他行业,对国内产业结构升级酿成复古(见图16)。

三、日本企业出海教学和启示

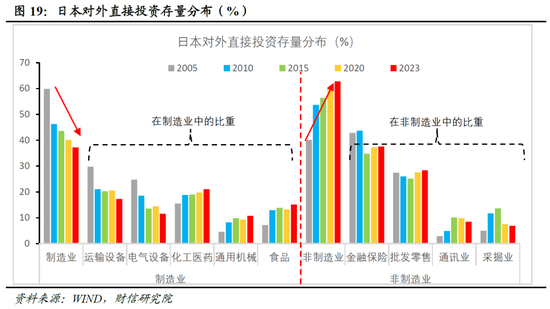

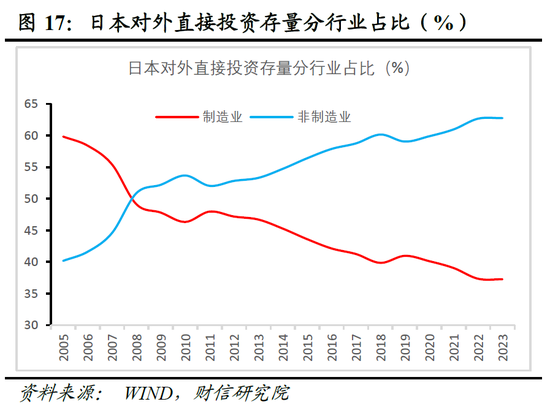

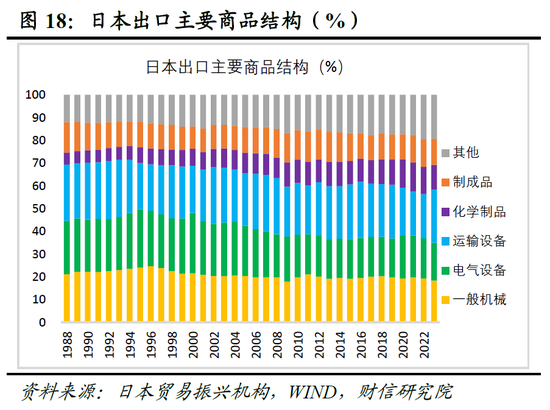

一是出海产业存身于出口结构布局,先制造业后非制造业。从日本对外投资存量的变迁看,日本出海呈现出两大特征:一是早期依据出口家具国际竞争上风布局,投资鸠合于运载开发等制造业。如日本早期对外投资行业主要鸠合在运载开发、电气开发、化工医药等制造业行业,而这些行业在日本出口结构中弥远占据主导地位(见图18-19),这意味着在1990年代初期这些行业依然具备各人竞争上风,为有关行业出海奠定了基础。二是跟着出海成效涌现与各人需求结构休养,产业从制造业向非制造业过渡,产业结构向浅笑弧线两头延长,发扬为制造业投资存量占比下降,非制造业占比高潮,且投资向转折游高附加值行业休养。一方面,日本制造业投资存量占比由2005年的59.8%降至 2023年的37.2%,同期非制造业占比提高22.6个百分点至62.8%,主导地位发生逆转(见图17)。另一方面,出海产业结构渐渐朝上游研发和卑鄙耗尽等高附加值行业休养。如制造业中,食物等耗尽类、化工医药等高时候类对外投资存量占比举座呈高潮趋势;非制造业中,金融保障等坐褥性服务业、批发零卖等偏卑鄙行业对外投资存量捏续占大头,且比年来比重呈高潮趋势(见图19)。

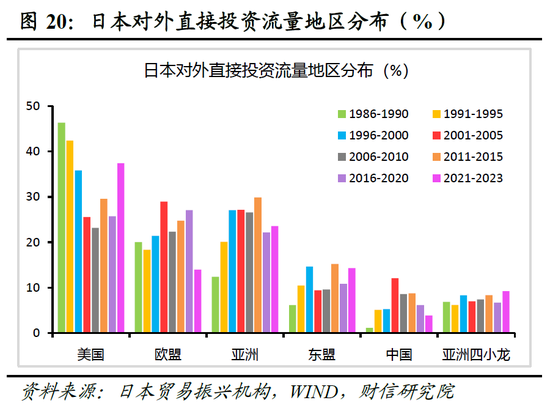

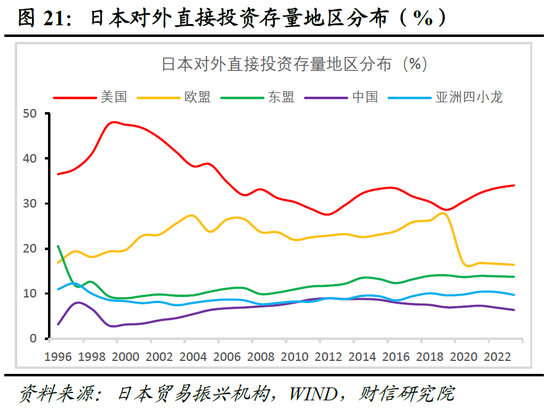

二是出海目的地因投资动机不同而更动。从日本对外投资数据看,好意思欧等耗尽国商场一直是日本企业出海的主要目的地,无论是年度流量数据如故存量投资范畴,对好意思国和欧盟径直投资占比之和大部分时辰跨越50%(见图20-21),但日本企业出海目的地也因投资动机发生昭着变化。其一,早期阶段,日本企业出海目的在于侧目与好意思国的贸易摩擦和占据各人商场份额,因此相对熟练的好意思国商场对日本企业更具有诱骗力,1986-2000年日本对好意思径直投资流量占比捏续跨越欧盟和亚洲等其他两大目的地,且早期占比一度接近50%(见图20)。其二,跟着日本企业在泰西商场站稳脚跟,劳能源成本渐渐成为企业出海有操办的伏击考量身分,为此日本企业渐渐将相对过期的产业转向成本更为便宜的亚洲国度,1996-2000年日本对亚洲径直投资占比跨越好意思国和欧洲,成为企业出海的伏击增量。从具体国度看,日本对东盟和亚洲四小龙的对外投资占比弥远保捏高潮趋势,但2011年以来跟着中国劳能源成本加多,日本对中国径直投资比重呈下降趋势(见图20)。其三,跟着新一轮科技转换和逆各人化波澜兴起,比年异日本再度加大对好意思欧商场的投资力度(见图20),以提高自身的时候水和煦各人竞争力。总体看,日本早期出海目的地为侧目贸易摩擦和占各人商场份额倾向好意思国,后因劳能源成本人分转向亚洲,比年来又因科技转换和逆各人化波澜加大对好意思欧投资。

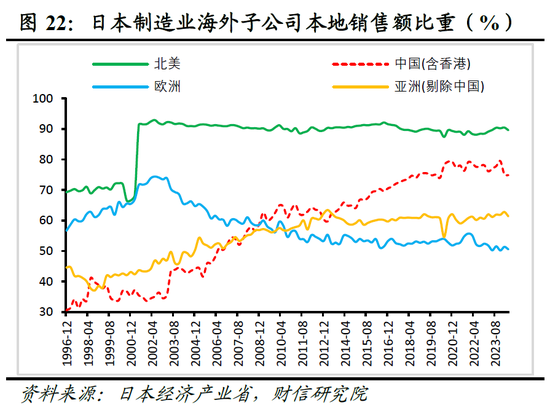

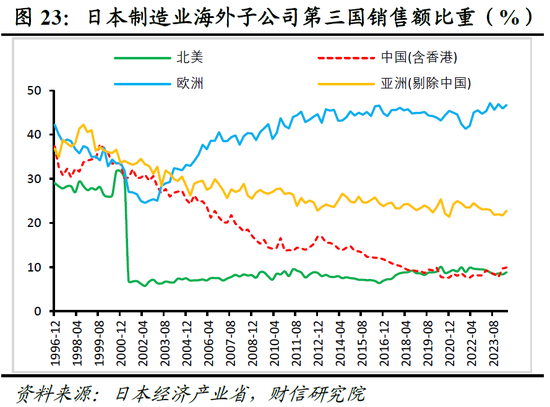

三是企业需凭据不同操办商场活泼休养产销策略。企业出海的最终目的在于霸占各人商场份额,但由于不同操办商场本性不同,日本企业对主要目的地选择了不同的产销策略。具体看,好意思国:原土化策略为主。由于好意思国为各人第一大耗尽商场且好意思日制造业不存在径直竞争相干,2000年以异日本在北好意思(好意思国为主)竖立的国外子公司所坐褥的商品约9成皆径直销往当地商场(见图22)。企业在好意思国的投资策略一直皆专注于深入挖掘和满足当地商场的需求,通过在当地坐褥和销售,扫尾了与好意思国商场的细腻交融。欧洲:由原土化向外售歪斜。早期日本企业在欧盟投资选择与好意思国雷同的原土化策略,在2002年之前日本国外子公司在欧盟商场的腹地销售比重捏续高于50%且阻挡攀升。但由于德法等国也均以制造业立国,日本企业当令休养原土化策略,通过蕴蓄时候上风将更多在欧洲坐褥的商品销往第三方商场,如日本在欧洲竖立的子公司总销售额中,销往第三方国度的比重由2002年二季度的24.5%提高至2024年二季度的46.8%,提高昭着(见图23)。中国:外售为主转向原土化策略。关于亚洲商场,日本企业投资的当先目的在于运用当地的低成本上风,休养国内足够的过期产能。因此,早期日簿子公司在亚洲坐褥的家具大多除外售为主,腹地商场销售比例不及50%(见图22),跨越一半的家具回流至日本或销往其他国度。但是,跟着中国加入WTO和国内制造业及内需商场的快速增长,日本企业在中国的坐褥和销售策略发生了显耀休养,一方面加多了中国商场的腹地销售比例,以满足日益增长的国内需求(见图22),另一方面,跟着成本上风的休养,中国的代加工业务渐渐由成本更低的东南亚国度不息。

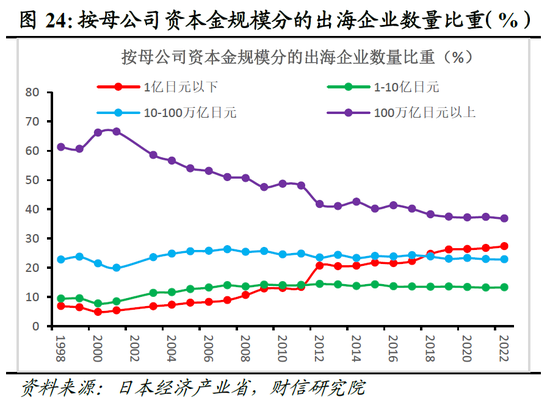

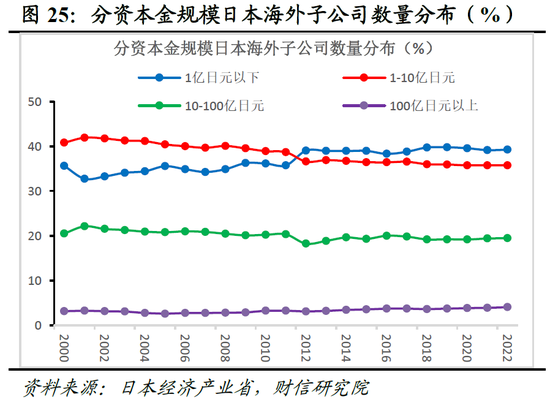

四是日本企业出海投履历局:大企业开路、中小企业梯队跟进。从出海投资主体看,大型企业在早期出海中上演了领头羊的扮装。如2000年前后成本金范畴在100亿日元以上的超大型企业在国外竖立的子公司数目占沿途国外子公司的比重在60%以上(见图24),成为日本开拓国外商场的前锋力量。相对而言,中微型企业由于范畴铁心,更多处于被迫和奴婢的地位。但跟着日本企业国外商场竞争力和认同度的提高,加上日本国内需求弥远疲弱,中小企业也渐渐积极布局国外商场,成为日本企业出海的边缘增量,如成本金范畴在1亿日元以下企业竖立的国外子公司数目占比,由2000年的4.8%提高至2022年的27.3%(见图24)。从日本国外子公司的范畴看,成本金范畴处于1万日元以下和1-10亿日元之间的企业数目占比共计比重弥远督察在75%操纵,而成本金跨越100亿日元以上的超大范畴子公司占比则不及5%(见图25)。这响应出日本企业在国外商场布局时大批选择了慎重的策略,较小范畴的子公司由于活泼性更高,更容易凭据国际商场需乞降政策的变化休养计策,幸免了激进推广可能带来的风险。

五是全方针的政策支捏对日本企业见效出海起到了要道作用。1985年《广场公约》签署后,面对好意思日贸易摩擦的加重,时任央行行长前川春雄组织军师团发布了《前川求教》,建议了两大应酬策略:一是鞭策内需驱动的经济增长,以压缩贸易顺差;二是向国际协调型产业结构转型,以休养贸易顺差。所谓“国际协调型”产业结构,主要触及国内商场怒放和加多国外投资。随后,日本的宏不雅经济政策基本投诚了《前川求教》的教学想想,将“对外投资立国”四肢国度伏击计策。在此基础上,日本设立了一套全面支捏对外投资的政策体系,包括放宽对外投资铁心、执行税收优惠、提供融资便利、发展对外径直投资保障业务、为企业提供出海投资的信息支捏等。如日本国际合力银行(JBIC)为企业提供融资便利和债务担保等;日本贸易振兴机构(JETRO)为企业出海提供目的地国度政事、金融、贸易等方面的信息接洽,并匡助设立国际买卖筹商;日本国际合力机构(JICA)通过时候互助、日元贷款和无偿资金维持等形态,对发展中国度进行投资,支捏日本企业国外发展。这些政策为日本企业出海提供了有劲复古,成为其见效出海的伏击保障。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

做事裁剪:刘万里 SF014体育游戏app平台